Chỉ trong 5 tháng đầu năm, hệ thống ngân hàng đã bơm ra thị trường khoảng 1 triệu tỉ đồng tín dụng khiến nhiều người lo ngại sẽ ảnh hưởng đến lạm phát.

Hơn 1 triệu tỉ đồng tín dụng được bơm ra nền kinh tế

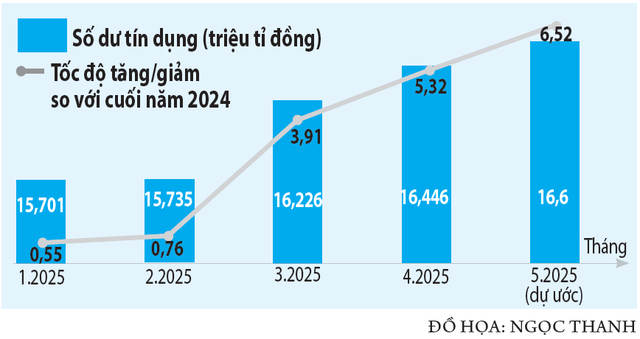

Ước tính trong 5 tháng đầu năm, dư nợ tín dụng toàn nền kinh tế đã tăng thêm hơn 1 triệu tỉ đồng, lên hơn 16,6 triệu tỉ đồng. Đây là mức tăng dư nợ kỷ lục trong 5 tháng đầu năm. Tín dụng toàn nền kinh tế tăng 6,52%, gấp 2,7 lần so với cùng kỳ năm ngoái (cùng kỳ năm ngoái tăng 2,41%). Riêng địa bàn Hà Nội, tăng trưởng tín dụng đạt 4,881 triệu tỉ đồng, tăng 8,32% so với cuối năm 2024. Còn tại TP.HCM, các nhà băng cho vay 4,12 triệu tỉ đồng, tăng 3,89% so với cuối năm 2024, trong khi cùng kỳ năm 2024 tín dụng tăng 1,9%, năm 2023 tín dụng tăng 1,9%. Như vậy, tốc độ tăng trưởng tín dụng tại TP.HCM trong 5 tháng đầu năm 2025 gấp đôi so với 2 năm trước. Một số ngân hàng (NH) thương mại hé lộ kết quả tăng trưởng tín dụng những tháng đầu năm khá mạnh. Chẳng hạn, Vietinbank tăng 10%, ACB ước tăng 7%...

Ngân hàng tăng trưởng tín dụng mạnh. ẢNH: NGỌC THẮNG

So với những năm trước, tín dụng hiện nay tăng khá nhanh và với tốc độ lên cao trong 3 tháng gần đây. Với mức tăng trưởng như hiện nay thì khả năng tín dụng đạt kỳ vọng 16% trong năm 2025 sẽ cán đích. Thế nhưng, đi cùng với tốc độ tăng dư nợ tín dụng, nỗi lo lạm phát lại cũng đồng thời quay trở lại.

PGS-TS Phạm Thế Anh, Trưởng khoa Kinh tế học, Đại học Kinh tế Quốc dân, phân tích: Khi cung tiền tăng mạnh sẽ gây nên lạm phát. Thực tế hiện nay nhiều mặt hàng tiêu dùng hằng ngày của người dân đã tăng lên nhiều so với trước. Con số này có thể chưa phản ánh đầy đủ vào chỉ số CPI, bởi thông thường cung tiền tăng mạnh thì sẽ có độ trễ mất khoảng 6 tháng mới thể hiện rõ lên lạm phát, do đó áp lực lạm phát trong thời gian tới khá hiện hữu. "Cung tiền tăng mạnh sẽ dẫn đến giá hàng hóa tăng; giá tài sản chịu áp lực tăng lên, đặc biệt là bất động sản và cuối cùng là giá ngoại tệ tăng. Hiện giá USD trên thị trường thế giới giảm nhưng trong nước vẫn tăng lên. Nếu hạn chế cung tiền để chống lạm phát thì sẽ dẫn đến giảm tăng trưởng kinh tế. Chính vì vậy mà có sự đánh đổi giữa các mục tiêu vào từng thời điểm", ông Phạm Thế Anh lưu ý.

Ông Nguyễn Thế Minh, Giám đốc Phân tích Khối khách hàng cá nhân của Công ty Chứng khoán Yuanta Việt Nam, lại tỏ ra lạc quan, bởi nếu trước đây dòng vốn tín dụng chảy mạnh vào sản xuất kinh doanh những tháng đầu năm thì những tháng qua, dòng tiền NH chảy vào cơ sở hạ tầng. Đó là lý do, dù tín dụng tăng mạnh nhiều lần so với những năm trước nhưng mức lạm phát trong 5 tháng đầu năm hiện vẫn trong mức cho phép. Theo Cục Thống kê (Bộ Tài chính), chỉ số CPI tháng 5 tăng 0,16% so với tháng 4, tăng 3,21% so với cùng kỳ năm trước. Mức này vẫn thấp hơn mức 4,5% kế hoạch năm. Năm nay, lạm phát do cầu kéo chứ không phải lạm phát chi phí đẩy như năm 2022 nên cũng không quá lo. Cầu kéo sẽ tốt cho tăng trưởng kinh tế.

Cũng theo ông Nguyễn Thế Minh, cơ cấu tín dụng tháng 4 thể hiện dòng tiền chảy vào các lĩnh vực như thương mại và công nghiệp xây dựng. Còn tín dụng thương mại tăng thêm 170.000 tỉ đồng so với đầu năm, lên 4,199 triệu tỉ đồng có thể do khách hàng tận dụng thời điểm trước khi thuế quan giữa Mỹ và các nước có hiệu lực, các hoạt động thương mại cũng gia tăng. Riêng tín dụng công nghiệp, xây dựng tăng cho thấy những lĩnh vực liên quan đầu tư công cũng tăng. "Khi lạm phát tăng lên có thể dẫn đến tình trạng lãi suất tăng lên. Thế nhưng mặt bằng lãi suất những tuần qua không có xu hướng tăng lên như thời điểm năm 2022. Trong trường hợp lãi suất tiền đồng có tăng nhẹ thì cũng sẽ giúp cho chênh lệch lãi suất giữa tiền đồng và USD rút ngắn, giảm áp lực lên tỷ giá. Lạm phát hiện có tăng nhờ cầu kéo thì cũng không quá đáng lo", ông Nguyễn Thế Minh nói.

Tỷ giá, lãi suất chịu áp lực

Ở một góc nhìn khác, chuyên gia tài chính - TS Nguyễn Trí Hiếu lưu ý, hiện nay tốc độ tăng trưởng huy động vốn của các NH đang thấp hơn tăng trưởng tín dụng. Cụ thể, tính đến 16.6, tăng trưởng tín dụng là 6,99% nhưng huy động chỉ ở mức 5,09%. Tăng trưởng tín dụng cao hơn so với huy động là điều đáng lo. Thêm vào đó, dòng tiền huy động của các nhà băng chủ yếu là ngắn hạn mà tín dụng thường cho vay trung dài hạn nên cũng cần cân đối. Để tăng huy động thì các nhà băng phải tăng lãi suất, như vậy sẽ tác động lãi vay. Chi phí tài chính tăng sẽ dẫn đến giá cả hàng hóa, dịch vụ tăng. Ngoài ra, theo ông Hiếu, khi tăng trưởng tín dụng cao, dòng tiền chảy vào tài sản cũng như giá ngoại tệ tăng lên. So với cách đây 1 năm, tỷ giá hiện nay đã tăng 5% sẽ tác động đến hàng nhập khẩu và tác động lên lạm phát. "Mặc dù lạm phát hiện nay vẫn dưới 4,5% nhưng khi tăng cung tiền thì cần theo dõi thêm tác động đến lạm phát để từ đó điều chỉnh tăng giảm phù hợp cung tiền ra thị trường", ông Nguyễn Trí Hiếu khuyến nghị.

Trong bối cảnh hiện nay, UOB dự báo NHNN sẽ giữ nguyên lãi suất chính sách, với lãi suất tái cấp vốn duy trì ở mức 4,5%/năm. Nếu điều kiện kinh doanh trong nước và thị trường lao động suy yếu nghiêm trọng, UOB kỳ vọng NHNN có thể hạ lãi suất tái cấp vốn một lần xuống mức thấp là 4%/năm, sau đó có thể tiếp tục giảm thêm 50 điểm cơ bản xuống còn 3,5%/năm, với điều kiện thị trường ngoại hối vẫn ổn định và Cục Dự trữ liên bang Mỹ (Fed) thực hiện cắt giảm lãi suất USD. Theo UOB, mặt bằng lãi suất duy trì mức thấp là một trong những điều kiện kích cầu tín dụng.

Lãi suất cho vay tiền đồng cao hơn USD từ 2,5 - 3,9%/năm Lãi suất tiền gửi bằng VND bình quân của NH trong nước ở mức 0,1 - 0,2%/năm đối với tiền gửi không kỳ hạn và có kỳ hạn dưới 1 tháng; mức 3,2 - 4%/năm đối với tiền gửi có kỳ hạn từ 1 tháng đến dưới 6 tháng; 4,5 - 5,5%/năm đối với tiền gửi có kỳ hạn từ 6 tháng đến 12 tháng; 4,8 - 6%/năm đối với tiền gửi có kỳ hạn từ trên 12 tháng đến 24 tháng và 6,9 - 7,1%/năm đối với kỳ hạn trên 24 tháng. Lãi suất cho vay bình quân của NH trong nước đối với các khoản cho vay mới và cũ còn dư nợ ở mức 6,6 - 8,9%/năm. Lãi suất cho vay ngắn hạn bình quân bằng VND đối với lĩnh vực ưu tiên khoảng 3,9%/năm, thấp hơn mức lãi suất cho vay ngắn hạn tối đa theo quy định của NHNN (4%/năm). Lãi suất cho vay USD bình quân của NH trong nước đối với các khoản cho vay mới và cũ còn dư nợ ở mức 4,1 - 5%/năm. |

Theo Thanh Xuân/Thanh niên

https://thanhnien.vn/tin-dung-tang-manh-lam-phat-co-dang-lo-185250624223002341.htm